.png)

Un raport de sustenabilitate nu mai este un document opțional, ci o componentă strategică vitală pentru orice companie care vrea să rămână relevantă pe piață. Această schimbare nu este abstractă; vine din presiunea reală a legislației, cum este Directiva CSRD, dar și din cerințele clienților, băncilor și investitorilor.

De ce raportarea de sustenabilitate a devenit esențială

Discuția despre sustenabilitate a depășit de mult faza de „nice-to-have”. În mediul de afaceri actual, un raport de sustenabilitate funcționează ca o carte de vizită care demonstrează reziliența, transparența și viziunea pe termen lung a unei companii. Nu mai este vorba doar despre conformitate, ci despre competitivitate.

O schimbare fundamentală în așteptările pieței

Vedem zilnic în discuțiile cu partenerii financiari și cu echipele de achiziții cum întrebările despre performanța ESG (Mediu, Social, Guvernanță) devin un standard. Accesul la finanțare, reînnoirea contractelor cu clienți-cheie sau participarea la licitații sunt tot mai des condiționate de existența unor date clare despre impactul de mediu și social. Pentru a înțelege mai bine acești termeni, puteți decodifica terminologia ESG într-un articol dedicat.

Această schimbare de mentalitate nu se oprește la nivel corporativ, ci se reflectă direct în comportamentul consumatorilor. De exemplu, peste 80% dintre români consideră sustenabilitatea o prioritate în deciziile lor zilnice.

Mai mult, studiile arată că un procent impresionant, 83% dintre aceștia, sunt dispuși să plătească mai mult pentru produse sustenabile, în timp ce 76% evită activ companiile care nu oferă transparență. Aceste date subliniază o realitate de business simplă: să ignori sustenabilitatea înseamnă să ignori o porțiune masivă din piață.

Obiectivul nu este raportarea perfectă, ci demonstrarea unui progres operațional real. Transparența privind provocările și planurile de îmbunătățire construiește mai multă încredere decât o imagine cosmetizată.

De la risc la oportunitate strategică

Managementul riscurilor este un alt motor esențial. Riscurile climatice, volatilitatea prețurilor la resurse sau schimbările legislative pot afecta direct profitabilitatea. Un raport de sustenabilitate bine structurat este, în esență, un exercițiu de management al riscurilor, care ajută la identificarea vulnerabilităților din operațiuni și din lanțul de aprovizionare.

Așadar, întrebarea pe care ar trebui să și-o pună orice lider de business nu mai este „dacă” trebuie să raporteze, ci „cum” poate folosi acest proces pentru a-și consolida afacerea. Raportarea devine astfel un instrument de:

- Atragere de capital: Investitorii folosesc datele ESG pentru a evalua companii stabile și bine administrate.

- Creșterea competitivității: Un scor bun în evaluări precum EcoVadis deschide uși către noi contracte.

- Consolidarea brandului: O reputație de companie responsabilă atrage atât clienți, cât și talente de top.

Înainte de a merge mai departe, să sintetizăm elementele care fac un raport de sustenabilitate cu adevărat valoros în contextul actual.

Elementele cheie ale unui raport de sustenabilitate modern

O sinteză a componentelor esențiale pe care un raport de sustenabilitate trebuie să le conțină pentru a fi relevant și conform cu noile cerințe.

Aceste elemente transformă raportul dintr-un simplu exercițiu de bifat căsuțe într-un real instrument de management.

În abordarea noastră, procesul de raportare este mereu combinat cu training, astfel încât echipele clientului să devină autonome. Focusul este pe construirea unei capabilități interne, transformând o obligație de conformitate într-un avantaj strategic durabil.

Cum navigăm cerințele legale: un ghid practic despre CSRD și ESRS

Odată cu apariția Directivei privind Raportarea de Sustenabilitate Corporativă (CSRD), regulile jocului s-au schimbat. Ce era până ieri un demers voluntar a devenit acum o obligație legală, la fel de riguroasă ca raportarea financiară.

Scopul nu este birocrația, ci standardizarea. Investitorii, partenerii și clienții au nevoie de date comparabile și de încredere pentru a lua decizii informate.

Pentru a clarifica acest proces, CSRD vine la pachet cu Standardele Europene de Raportare a Sustenabilității (ESRS). Gândiți-vă la ele ca la un set de instrucțiuni detaliate, care ne spun exact ce date să colectăm, cum să le analizăm și în ce format trebuie prezentate într-un raport de sustenabilitate.

Cine trebuie să raporteze și, mai ales, de când?

Implementarea este graduală, tocmai pentru a oferi companiilor timp să se adapteze. Primul pas este să identificați exact unde se încadrează afacerea voastră, pentru a putea planifica resursele și termenele corect.

- Din 2025 (pentru anul financiar 2024): Companiile mari, de interes public, cu peste 500 de angajați. Acestea sunt, de fapt, veteranii care raportau deja sub vechea directivă, NFRD.

- Din 2026 (pentru anul financiar 2025): Aici intră în joc toate celelalte companii mari. Vorbim de cele care bifează cel puțin două din trei criterii: peste 250 de angajați, o cifră de afaceri netă de peste 50 de milioane de euro sau active totale de peste 25 de milioane de euro. Acesta este valul care va include mii de companii din România.

- Din 2027 (pentru anul financiar 2026): Este rândul IMM-urilor listate la bursă, cu excepția microîntreprinderilor.

- Din 2029 (pentru anul financiar 2028): Intră în scenă și companiile din afara UE care au o prezență semnificativă pe piața europeană.

Așadar, întrebarea pe care fiecare lider de business ar trebui să și-o pună este: Cum ne pregătim operațional pentru aceste termene?

Trecerea de la NFRD la CSRD nu este un simplu update, ci o schimbare de paradigmă. Noul cadru impune dubla materialitate ca punct de plecare, acoperirea întregului lanț valoric (inclusiv Scope 3) și, cel mai important, obligativitatea asigurării (auditului) externe a informațiilor raportate.

Conexiunea cu alte reglementări europene

CSRD și ESRS nu funcționează izolat. Ele fac parte dintr-un ecosistem legislativ mult mai amplu, gândit să susțină tranziția Europei către o economie verde.

Taxonomia UE, de exemplu, este un sistem de clasificare care definește ce activități economice sunt cu adevărat „sustenabile”. Raportul vostru CSRD va trebui să includă indicatori specifici care arată în ce măsură cifra de afaceri, cheltuielile de capital (CapEx) și cele operaționale (OpEx) se aliniază cu această taxonomie.

Pe de altă parte, avem mecanismul CBAM (Carbon Border Adjustment Mechanism), care impune o taxă pe carbon pentru anumite bunuri importate în UE. Dintr-o dată, datele precise despre emisii, pe care le colectați pentru CSRD, devin esențiale pentru a calcula și gestiona corect aceste noi costuri. Puteți citi mai multe despre aceste modificări în analiza noastră despre pachetul Omnibus și impactul său asupra CSRD și Taxonomiei UE.

Principalele diferențe față de NFRD

Pentru companiile care au deja experiență cu raportarea sub vechea directivă, este crucial să înțeleagă exact ce s-a schimbat. Doar așa vă puteți adapta procesele interne.

Aceste diferențe subliniază o creștere masivă a rigorii și a cerințelor de transparență, aducând raportarea de sustenabilitate la același nivel cu cea financiară. Obiectivul nostru este să combinăm livrarea acestor cerințe cu training, astfel încât echipele voastre să devină autonome în gestionarea acestui proces pe termen lung.

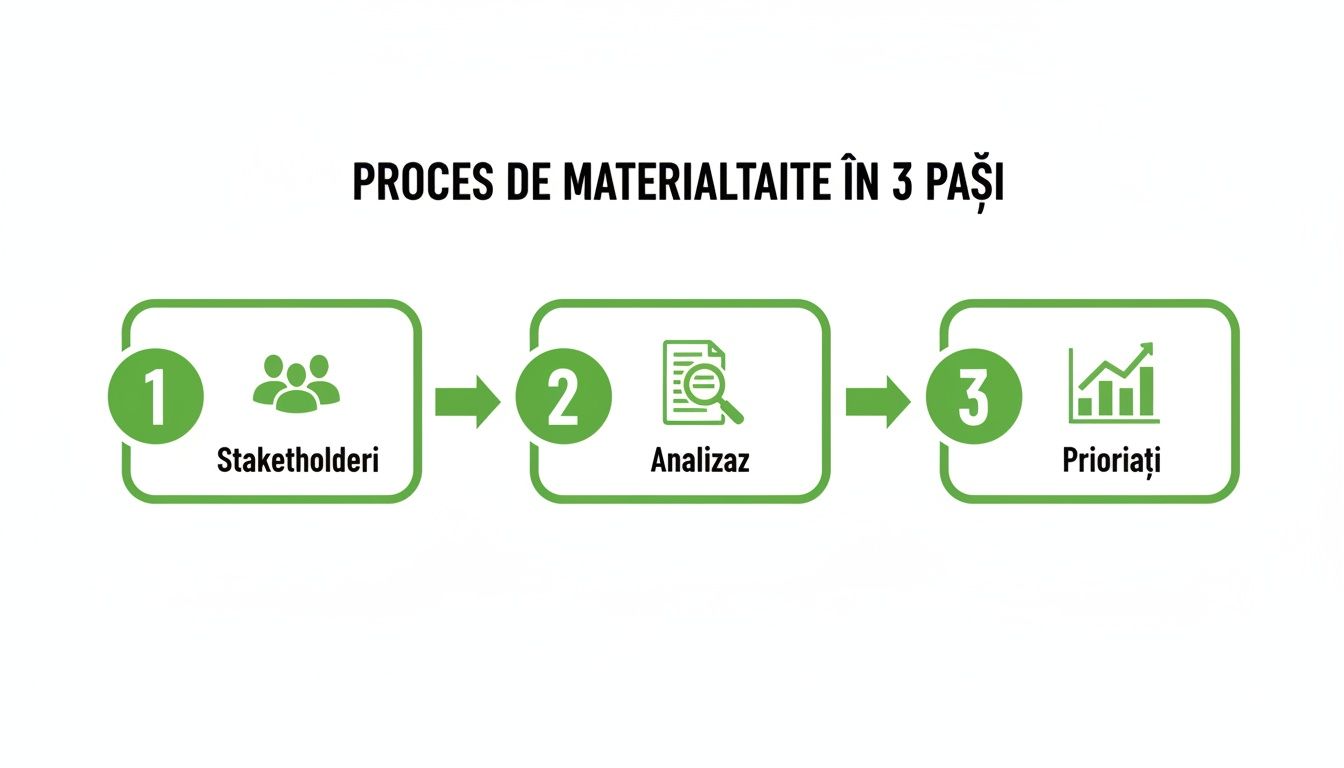

Realizarea evaluării de dublă materialitate

Evaluarea de dublă materialitate este fundația întregului raport de sustenabilitate. Fără o fundație solidă, tot ce construiești deasupra riscă să fie irelevant, o simplă colecție de date fără o direcție clară. CSRD a făcut acest proces obligatoriu tocmai pentru că schimbă radical perspectiva și obligă companiile să gândească în două direcții simultan.

Practic, privești afacerea prin două lentile diferite. Pe de o parte, te uiți la impactul pe care compania ta îl are asupra mediului și a societății – aceasta este materialitatea de impact. Pe de altă parte, analizezi cum factorii de sustenabilitate din exterior (schimbări climatice, reglementări, așteptările pieței) îți afectează performanța financiară – aceasta este materialitatea financiară.

Cum abordăm concret acest proces

Totul începe cu identificarea și consultarea părților interesate (stakeholderi). Aici nu vorbim doar de acționari, ci de un grup mult mai larg: angajați, clienți, furnizori, autorități locale, bănci și comunitățile din jurul operațiunilor tale. O perspectivă completă are nevoie de voci diverse.

O evaluare de materialitate bine făcută transformă o listă generică de 100 de posibile subiecte ESG într-o listă scurtă, concentrată, de 10-15 teme care contează cu adevărat pentru modelul tău de business. Astfel, tot efortul de raportare se duce exact acolo unde are cel mai mare impact.

După ce ai identificat aceste grupuri, trebuie să le colectezi perspectivele. De obicei, asta se face printr-o combinație de metode:

- Workshop-uri interne: Aducem la aceeași masă lideri din departamente cheie (Operațiuni, Financiar, HR, Achiziții) pentru a evalua împreună riscurile și oportunitățile.

- Interviuri directe: Discuții structurate cu clienți strategici, furnizori importanți sau reprezentanți ai comunității pentru a înțelege așteptările lor concrete.

- Sondaje (surveys): Metodă eficientă pentru a aduna date de la un număr mare de angajați sau clienți, ajutând la cuantificarea importanței anumitor subiecte.

Scenariu practic: o companie de producție din România

Să ne imaginăm un producător de componente auto din România. Lista inițială de subiecte de sustenabilitate ar putea fi uriașă: de la consumul de apă și emisii de carbon, la siguranța la locul de muncă și etica în lanțul de aprovizionare. Cum prioritizăm?

Identificarea stakeholderilor: Management, angajați, clienți (marii producători auto din UE), furnizori de materii prime, comunitatea locală, autorități de mediu și investitori.

Colectarea perspectivelor:

- Clienții sunt preocupați de emisiile din Scope 3 (amprenta de carbon a pieselor livrate), de utilizarea materialelor reciclate și de condițiile de muncă (auditurile sociale sunt frecvente).

- Angajații pun accent pe siguranța și sănătatea la muncă și pe șansele de dezvoltare.

- Băncile analizează riscurile climatice fizice (de exemplu, o inundație care ar opri producția) și cele de tranziție (costul viitor al certificatelor de CO2).

- Comunitatea locală este atentă la managementul deșeurilor și la poluarea fonică.

- Managementul energiei și emisiile de carbon (Scope 1 și 2): Impact financiar direct (costul energiei) și impact evident asupra mediului.

- Eficiența materialelor și deșeurile: Impact financiar (costul materiilor prime) și impact de mediu (poluare).

- Sănătatea și securitatea în muncă: Impact social (bunăstarea angajaților) și impact financiar (costuri cu accidentele de muncă, productivitate scăzută).

- Transparența în lanțul de aprovizionare: Risc reputațional și de business (cerință-cheie a clienților) și impact social (drepturile omului la furnizori).

Scope 1: Emisiile directe. Emisiile pe care compania ta le controlează direct. Gândește-te la motorina arsă de flota de mașini, la gazul natural consumat de centrala termică proprie sau la emisiile fugitive de la echipamentele de climatizare. Acestea sunt, de regulă, cel mai ușor de măsurat, deoarece datele se găsesc în facturi și înregistrări interne.

Scope 2: Emisiile indirecte din energie. Emisiile generate de producerea energiei electrice, aburului, încălzirii sau răcirii pe care o cumperi de la un furnizor. Deși emisiile nu au loc fizic la sediul tău, ele sunt o consecință directă a consumului tău. Datele provin tot din facturile de la furnizorii de utilități. Pentru a înțelege mai bine de unde vine această energie, poți citi articolul nostru despre diverse forme de energie.

Scope 3: Emisiile indirecte din lanțul valoric. Aceasta este categoria cea mai complexă, dar de cele mai multe ori și cea mai importantă. Cuprinde toate celelalte emisii indirecte care au loc în lanțul tău valoric, atât la furnizori, cât și la clienți. Vorbim aici de emisiile generate de producția materiilor prime pe care le cumperi, de transportul și distribuția realizate de terți, de călătoriile de afaceri ale angajaților sau de deșeurile generate în operațiuni.

- Centralizează colectarea: În loc de zeci de fișiere Excel, ai o singură sursă a adevărului.

- Asigură calitatea: Multe soluții vin cu factori de emisie pre-încărcați și fac validări automate pentru a reduce erorile.

- Facilitează colaborarea: Permit trimiterea de chestionare direct către furnizori pentru a colecta date primare de Scope 3.

- Generează rapoarte pregătite pentru audit: Creează automat documentația necesară pentru procesul de asigurare.

- Politici: Ce reguli interne ai implementat? (de ex., o politică de achiziții sustenabile)

- Acțiuni: Ce proiecte concrete ai derulat în anul de raportare? (de ex., instalarea de panouri fotovoltaice)

- Resurse: Ce bugete și echipe ai alocat pentru aceste inițiative?

- O documentație clară: Fiecare cifră din raport trebuie să aibă în spate o sursă verificabilă.

- Procese definite: Cine a colectat datele? Cine le-a validat? Cum au fost gestionate datele lipsă?

- Transparență metodologică: Toate ipotezele și factorii de emisie utilizați trebuie să fie explicați și justificați.

- În discuțiile cu investitorii și băncile: Datele ESG auditate oferă finanțatorilor încrederea de care au nevoie pentru a evalua riscurile. Un raport solid poate facilita accesul la linii de creditare verzi.

- Pentru a îmbunătăți scorurile pe platforme externe: Companiile mari folosesc platforme precum EcoVadis sau CDP (Carbon Disclosure Project) pentru a-și evalua furnizorii. Datele din raportul CSRD pot fi folosite direct pentru a răspunde chestionarelor, îmbunătățind scorul și relația cu clienții cheie.

- Pentru a consolida relațiile cu clienții: Din ce în ce mai mulți clienți, atât B2B, cât și B2C, cer transparență. Comunicând proactiv performanța de sustenabilitate, îți consolidezi reputația și loialitatea.

De la listă lungă la priorități strategice

Odată ce ai aceste perspective, informațiile se centralizează într-o matrice de dublă materialitate. Pe o axă pui importanța impactului companiei asupra mediului/societății, iar pe cealaltă, importanța impactului financiar asupra companiei. Subiectele cu un scor mare pe ambele axe devin materiale și trebuie incluse obligatoriu în raportul de sustenabilitate.

În cazul producătorului nostru, temele materiale ar putea fi:

Exercițiul acesta nu doar că definește structura raportului, ci îți oferă o claritate strategică esențială. Răspunde, de fapt, la cea mai importantă întrebare: Unde trebuie să ne concentrăm resursele pentru a reduce riscurile și a valorifica oportunitățile legate de sustenabilitate?

Colectarea datelor pentru amprenta de carbon

Datele de calitate sunt coloana vertebrală a oricărui raport de sustenabilitate credibil. Fără cifre precise și verificabile, întregul exercițiu devine o declarație de intenție. Am văzut de nenumărate ori cum procesul de colectare a datelor, în special pentru amprenta de carbon, devine cea mai mare provocare operațională pentru echipe.

Dar, în același timp, este și cea mai valoroasă etapă. Scoate la iveală riscuri și oportunități de eficiență care altfel ar fi rămas ascunse în operațiunile de zi cu zi.

Calculul amprentei de carbon se bazează pe o structură standardizată la nivel global, împărțită în trei categorii sau "Scope-uri". Să înțelegi ce înseamnă fiecare este primul pas esențial.

Ce înseamnă, mai exact, Scope 1, 2 și 3?

Să clarificăm ce intră în fiecare categorie, folosind exemple concrete:

Colectarea datelor pentru Scope 3 este un exercițiu de colaborare. Pur și simplu, nu poți face asta singur. Succesul depinde de calitatea dialogului cu furnizorii și de capacitatea de a construi parteneriate bazate pe transparență.

Cum pornești un inventar de date, pas cu pas

Să începi procesul de colectare nu trebuie să fie intimidant. Cheia este să îl abordezi structurat și să implici oamenii potriviți.

Acest proces de materialitate, ilustrat mai sus, ne arată că un inventar de date solid începe cu o înțelegere clară a ceea ce este cu adevărat important pentru afacere și pentru stakeholderi.

Primul pas concret este să creezi o echipă multi-departamentală. Ai nevoie de cineva de la Financiar (are acces la facturi), de la Operațiuni (înțelege procesele de producție), de la Achiziții (gestionează relația cu furnizorii) și de la HR (pentru date despre naveta angajaților).

Odată ce ai echipa, începeți să mapați sursele de date. Un tabel simplu este cel mai bun punct de plecare.

Un tabel practic ca cel de mai jos ajută echipele să identifice rapid ce tipuri de date și documente sunt necesare pentru fiecare categorie de emisii.

Exemple de surse de date pentru Scope 1, 2 și 3

Această structură vă oferă claritatea necesară pentru a delega responsabilități și a urmări progresul.

Gestionarea datelor lipsă și rolul tehnologiei

Este inevitabil: la primul exercițiu de colectare, vei descoperi goluri în date, mai ales pentru Scope 3. Ce faci atunci? Protocolul GHG (Greenhouse Gas) permite utilizarea estimărilor bazate pe medii industriale sau pe date proxy. Cheia este să documentezi transparent metodologia folosită.

Aici, soluțiile software specializate fac o diferență enormă. O platformă bună automatizează o mare parte din proces:

Importanța măsurării corecte este amplificată de contextul local. Administrația Națională de Meteorologie a raportat că 2023 a fost cel mai călduros an din istoria măsurătorilor în România. Totuși, doar 18% din companiile românești raportează emisii Scope 3, ceea ce creează un decalaj uriaș între cerințele de transparență și practica actuală.

În final, colectarea datelor pentru amprenta de carbon nu este un scop în sine. Este un instrument de management care îți permite să înțelegi unde sunt cele mai mari riscuri și unde se ascund cele mai bune oportunități de a reduce costurile. Noi combinăm livrarea acestor calcule cu training, astfel încât echipele să devină autonome și să poată folosi aceste date pentru a lua decizii de business mai bune.

Cum structurezi raportul pentru claritate și impact

Ai adunat datele. Acum, provocarea se mută de la ce spui la cum spui. Un raport de sustenabilitate eficient nu e doar o listă de cifre, ci o poveste coerentă despre cum afacerea ta gestionează riscurile și oportunitățile. Structura este totul.

Standardele Europene de Raportare a Sustenabilității (ESRS) oferă un cadru clar, gândit să asigure transparență și comparabilitate. Este o arhitectură logică, care ghidează cititorul prin strategia și performanța companiei.

Guvernanța: cine răspunde, de fapt?

Primul pilon este guvernanța. Aici trebuie să răspunzi la întrebări esențiale. Cine e responsabil de sustenabilitate în companie? Există un comitet la nivel de board? Cum sunt integrate obiectivele ESG în evaluarea performanței managementului?

Investitorii și partenerii vor să vadă că sustenabilitatea nu e doar treaba unui singur departament, ci e ancorată în procesul de decizie la cel mai înalt nivel. Transparența privind structurile de guvernanță arată angajament și responsabilitate.

Strategia: cum se leagă sustenabilitatea de business

După ce ai stabilit cine răspunde, trebuie să explici cum se integrează sustenabilitatea în modelul tău de business. Acest capitol face legătura între rezultatele evaluării de dublă materialitate și strategia generală a companiei.

Aici arăți cum temele materiale pe care le-ai identificat (de exemplu, consumul de energie, managementul apei, siguranța angajaților) influențează planurile de dezvoltare, investițiile în tehnologie și deciziile operaționale. E secțiunea unde demonstrezi că înțelegi atât impactul tău, cât și impactul factorilor externi asupra profitabilității.

Un raport onest, care prezintă atât progresele, cât și provocările întâmpinate, construiește mai multă încredere decât o imagine perfectă, dar nerealistă. Obiectivul este progresul, nu perfecțiunea.

Managementul impactului, riscurilor și oportunităților: planul de acțiune

Această secțiune este motorul raportului. Aici detaliezi politicile, acțiunile concrete și resursele pe care le aloci pentru a gestiona fiecare subiect material. Dacă, de pildă, ai identificat emisiile de carbon ca fiind materiale, aici vei descrie planul de decarbonizare, investițiile în eficiență energetică sau tranziția spre surse regenerabile.

Pentru fiecare temă, este esențial să prezinți o imagine completă:

Metrici și ținte: cum măsori progresul real

Aici, datele concrete prind viață. Pentru fiecare subiect material, trebuie să prezinți indicatori de performanță cheie (KPI) relevanți și, cel mai important, să stabilești ținte clare și măsurabile. Fără ținte, raportul este doar o fotografie a trecutului; cu ținte, devine o hartă a viitorului.

De exemplu, dacă vorbești despre reducerea emisiilor, nu e de ajuns să prezinți amprenta de carbon actuală. Trebuie să formulezi un obiectiv clar, cum ar fi: "Reducerea emisiilor Scope 1 și 2 cu 30% până în 2030, față de anul de bază 2024."

Aceste ținte trebuie să fie ambițioase, dar realiste. Ele demonstrează angajamentul pe termen lung și oferă un cadru pentru a măsura progresul de la an la an. Utilizarea graficelor și a diagramelor este esențială aici pentru a face informațiile ușor de înțeles.

Când lucrăm cu clienții noștri, punem un accent deosebit pe acest capitol. Noi combinăm livrarea de date precise cu training, astfel încât echipele interne să devină autonome în monitorizarea acestor KPI și în ajustarea strategiilor pentru a-și atinge obiectivele. Structurarea raportului în jurul acestor patru piloni – Guvernanță, Strategie, Managementul Impactului și Metrici – asigură nu doar conformitatea cu ESRS, ci transformă raportul de sustenabilitate într-un instrument de management puternic.

Ce urmează după publicarea raportului

Publicarea unui raport de sustenabilitate nu este linia de sosire. Este punctul de start al unui ciclu continuu de îmbunătățire, momentul în care datele adunate se transformă în acțiuni strategice.

Odată ce raportul este public, intră în scenă unul dintre cele mai importante elemente aduse de Directiva CSRD: asigurarea sau auditul. Acesta nu mai este o opțiune, ci o cerință legală care aduce credibilitate informațiilor non-financiare.

Procesul de asigurare sau auditul raportului

Un auditor extern va verifica dacă datele prezentate sunt corecte, complete și colectate conform metodologiilor specificate. Dar ce anume caută, în esență? Dovezi.

Auditorul va examina procesele interne, va verifica sursele datelor (facturi, documente de la furnizori) și se va asigura că metodologiile de calcul — de pildă, pentru amprenta de carbon — au fost aplicate corect. Pregătirea pentru acest proces începe încă din prima zi de colectare a datelor.

Pentru a trece cu bine de audit, companiile trebuie să aibă:

Transformarea raportului într-un instrument strategic

Odată ce raportul este publicat și auditat, valoarea sa reală abia începe să fie exploatată. Nu este doar un document bifat pentru conformare, ci un activ strategic puternic.

Raportul de sustenabilitate nu este un scop în sine. Este un instrument care deschide uși către finanțare, consolidează încrederea clienților și optimizează operațiunile. Modul în care folosiți aceste informații după publicare face diferența dintre o obligație bifată și un avantaj competitiv real.

Cum îl poți folosi concret?

De la raportare la acțiune continuă

Poate cel mai important rol al primului raport este acela de a stabili o linie de bază. De-acum știi exact de unde pleci. Concluziile și datele colectate trebuie să alimenteze planul de acțiune pentru anul următor.

Unde ai identificat cele mai mari emisii? Acolo trebuie să prioritizezi investițiile în eficiență. Ce riscuri au ieșit la iveală în lanțul de aprovizionare? Acolo trebuie să consolidezi colaborarea cu furnizorii.

Acest ciclu – măsurare, raportare, analiză, acțiune – este motorul progresului. Scopul final este integrarea sustenabilității atât de profund în operațiuni, încât aceasta să devină parte din ADN-ul companiei.

În abordarea noastră, combinăm livrarea raportului cu training tocmai pentru a construi această capacitate internă. Astfel, echipele devin autonome în a folosi datele pentru a lua decizii mai bune, transformând conformitatea într-o cultură a îmbunătățirii continue.

Întrebări frecvente despre raportul de sustenabilitate

Aici clarificăm câteva dintre cele mai comune nelămuriri legate de procesul de raportare, ca să vă ajutăm să navigați mai ușor acest teritoriu nou.

Compania mea este un IMM. Sunt obligat să fac un raport de sustenabilitate?

În prezent, obligația directă sub CSRD vizează doar companiile mari și cele listate. Dar, în practică, lucrurile stau diferit.

Dacă sunteți furnizor într-un lanț valoric al unei companii mari, este aproape o certitudine că vi se vor solicita date ESG pentru propriul raport de sustenabilitate. Aceste date intră în calculul emisiilor Scope 3 ale clientului dumneavoastră.

Așadar, chiar dacă nu sunteți direct obligați prin lege, pregătirea unui inventar de date devine un avantaj competitiv major. Este mai bine să fiți pregătiți, decât să riscați pierderea unui contract important.

Cât timp durează și ce resurse implică realizarea primului raport?

Primul raport este, fără îndoială, cel mai complex. Trebuie să vă așteptați la un proces care poate dura între 6 și 12 luni, în funcție de mărimea și complexitatea operațiunilor companiei.

În privința resurselor, veți avea nevoie de o echipă dedicată, formată din oameni din mai multe departamente – de obicei Financiar, Operațiuni, HR și Achiziții. Această echipă va trebui coordonată de un manager de proiect și, cel mai adesea, va avea nevoie de suportul unor consultanți specializați care să ghideze procesul.

La ECONOS 🌱, combinăm livrarea raportului cu un program de training, astfel încât echipele dumneavoastră să devină autonome în anii următori. Vă ajutăm să transformați o obligație de conformitate într-un avantaj strategic durabil. Aflați cum la https://www.econos-esg.com.